Analizziamo i dati globali di vendita degli Smartphone nel Q2 2021.

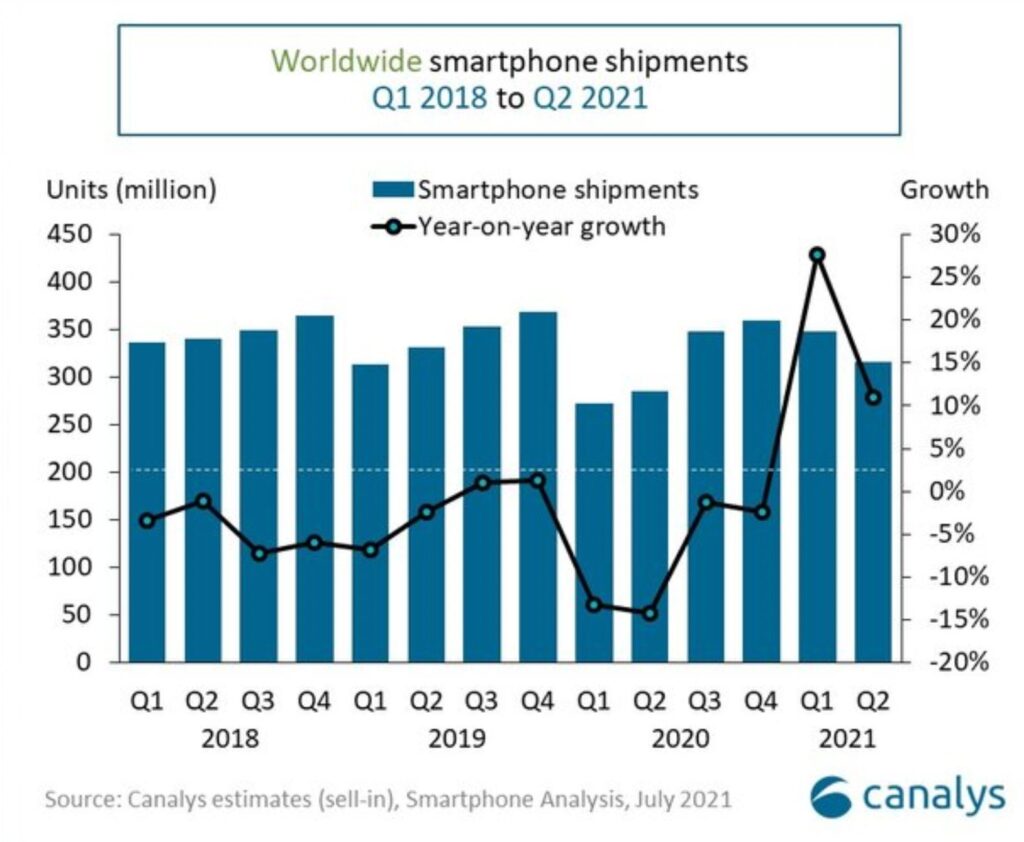

Eccoci arrivati al consueto appuntamento con i dati di vendita definitivi degli Smartphone. Siamo al secondo trimestre (Q2) del 2021 con dati definitivi.

Il primo segnale da cogliere è la diminuzione del 9%, rispetto al Q1, con 316 milioni di unità, a causa della carenza di componenti. Di questo problema ne sentiamo parlare da qualche mese e gli effetti iniziano a vedersi ora anche sui dati.

Tutti i principali brand hanno dovuto lottare per garantirsi i componenti strategici necessari per la produzione dei propri dispositivi.

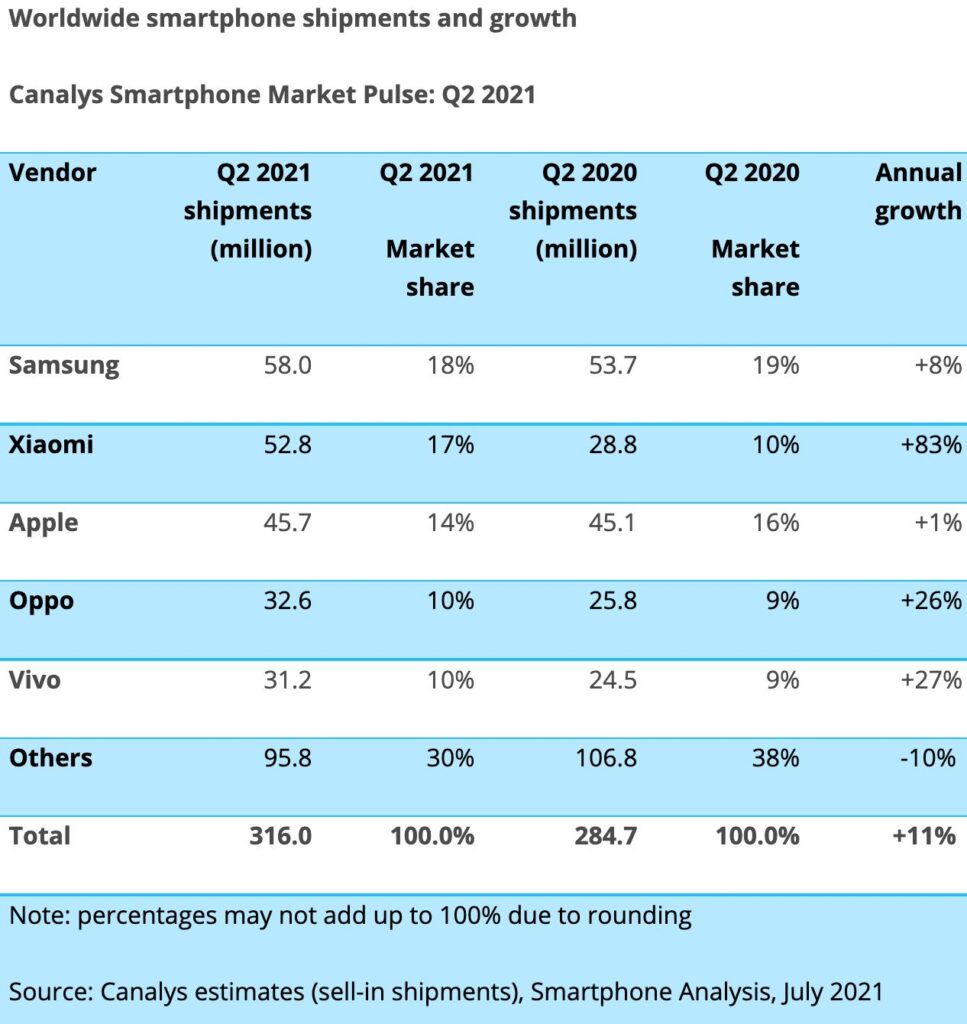

Iniziamo a leggere i dati nel dettaglio:

- Samsung è stato il fornitore leader con 58,0 milioni di unità ed una crescita dell’8% anno su anno;

- Xiaomi ha conquistato il secondo posto, per la prima volta in assoluto, con 52,8 milioni di unità ed una crescita dell’83%;

- Apple si posizione al terzo posto, con una crescita dell’1% e 45,7 milioni di unità, ma con una buona crescita sui ricavi;

- Oppo al quarto posto con 32,6 milioni di unità;

- Vivo al quinto posto con i suoi 31,2 milioni di unità;

- Tutti gli altri insieme (compreso Huawei) hanno perso il 10%…un’enormità.

Vediamo alcune osservazioni di dettaglio fatte dagli esperti di Canalys:

- Le Xuan Chiew, analista ricercatore di Canalys ci dice che: “La grande differenza qui è il mix di vendita di iPhone. Apple ha lanciato l’iPhone SE a basso costo nell’aprile 2020, che all’epoca rappresentava il 28% del suo mix. Quest’anno, senza un nuovo iPhone SE, il suo prezzo medio di vendita è aumentato drasticamente. Inoltre, il suo iPhone 12 mini ha portato risultati inferiori alle aspettative nonostante gli sconti all’ingrosso e i modelli di iPhone 12 Pro sono aumentati nel mix fino al 37%. Per fare un confronto, l’anno scorso, i modelli di iPhone 11 Pro hanno rappresentato il 17% degli iPhone. Apple, come tutti i marchi, si imbatterà in venti contrari dei componenti nel secondo semestre del 2021. Ma la sua dimensione (aziendale ndr) ha un peso significativo con i partner della catena di approvvigionamento e non soffrirà nella stessa misura dei rivali più piccoli. Ha anche un margine hardware su cui giocare nel caso scegliesse di assorbire il costo dell’aumento dei prezzi dei componenti, mentre alcuni dei suoi competitor potrebbero essere costretti a modificare i prezzi per mantenere la redditività”.

- Ben Stanton, Canalys Research Manager aggiunge che: “…In alcune regioni, l’inventario dei canali di smartphone è pericolosamente basso ed principali marchi stanno già praticando diversi metodi per dare priorità regionali e di canale per sfruttare al meglio le loro forniture limitate”.

La guerra commerciale, e di marketing, tra i vari brand è in corso, molto attive nelle sponsorizzazioni sono state per esempio Vivo e Oppo che avrete notato per esempio nel torneo di Wimbledon.

Nei mesi a venire vedremo come e se questi equilibri si modificheranno e se le azioni messe in campo porteranno i risultati sperati per i vari brand.

Allora avevi già analizzato questi dati? Che idea ti sei fatto sul tema della penuria di materie prime quindi di componenti?